Am 28. September 2025 endete eine Ära im schweizerischen Steuerrecht: Die Besteuerung des Eigenmietwerts von Liegenschaften, die von ihren Eigentümern selbst genutzt werden, wird abgeschafft. Im Gegenzug ist es den Kantonen erlaubt, eine Liegenschaftssteuer auf selbst genutzten Zweitliegenschaften einzuführen. Angesichts der zahlreichen Abzugsmöglichkeiten, spezifischen Ausnahmeregelungen für Schuldzinsen und eines weiterhin unklaren Zeitplans sind viele Eigentümerinnen und Eigentümer unsicher, was sie konkret erwartet.

Thomas Wyss, Leiter Wealth Planning Deutschschweiz bei Lombard Odier, erläutert die wichtigsten Aspekte dieser Veränderung.

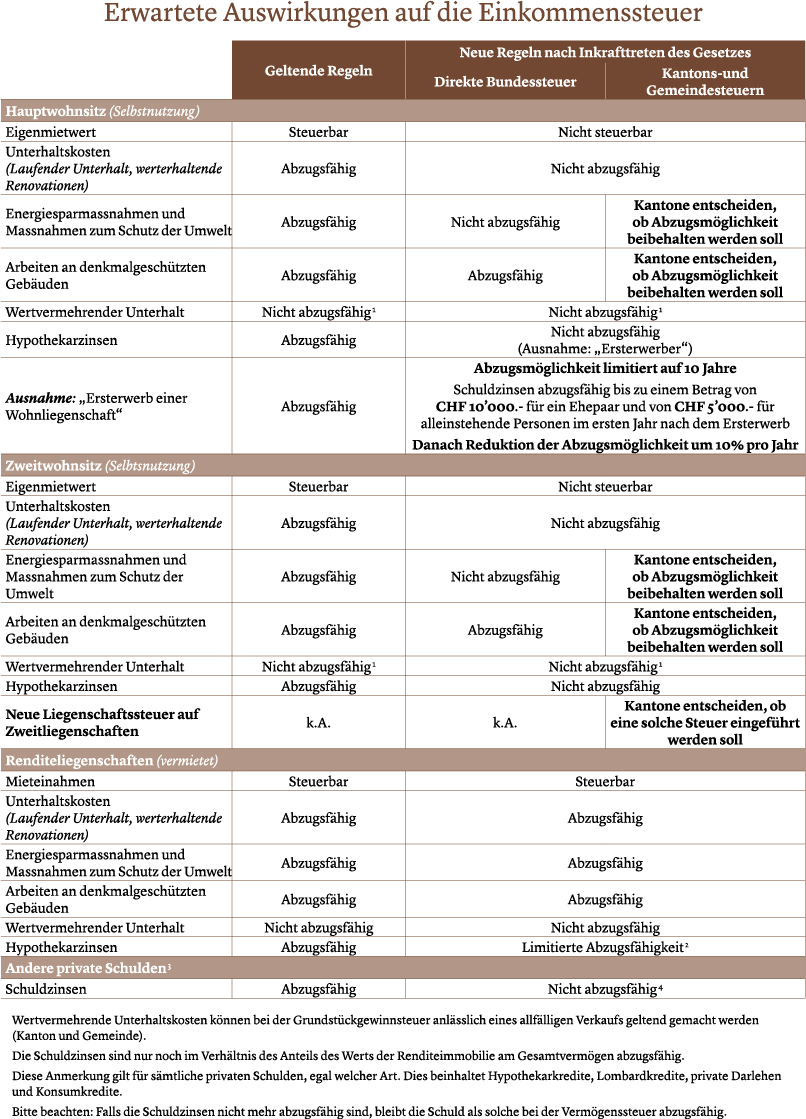

Ende eines Systems von Abzugsmöglichkeiten

Bisher wurde für die Erst- und die Zweitliegenschaft ein Eigenmietwert zugrunde gelegt, d.h. ein theoretisches Einkommen durch die Nutzung der eigenen Liegenschaft. Im Gegenzug bot dieses System einige Abzugsmöglichkeiten für Schuldzinsen, Unterhaltskosten und energetische Sanierungsmassnahmen der Liegenschaften.

Mit der Abschaffung des Eigenmietwerts wird nun auch ein grosser Teil dieser Abzüge wegfallen. „Die Abzüge, zu denen wir bis jetzt berechtigt waren, gibt es nicht mehr“, fasst Thomas Wyss zusammen. „Unterhaltskosten für Immobilien sind grundsätzlich nicht mehr abzugsfähig; Energiesparmassnahmen sind nur noch teilweise abzugsfähig. Der Abzug von Schuldzinsen fällt praktisch weg.“

Die Abzüge, zu denen wir bis jetzt berechtigt waren, gibt es nicht mehr

Schulden und Zinsen: neue Rahmenbedingungen

Zur Frage der Schulden erklärt Thomas Wyss: „Im Bereich der Vermögenssteuer bleiben Schulden auch in Zukunft abzugsfähig: Das Nettovermögen wird nach wie vor besteuert. Schuldzinsen, beispielsweise für Hypotheken, Lombardkredite, Familiendarlehen oder Konsumkredite, werden hingegen künftig nicht mehr abzugsfähig sein.“

Es gibt jedoch zwei Ausnahmen. „Zum einen bleiben Schuldzinsen für den erstmaligen Erwerb einer Erstliegenschaft abzugsfähig – allerdings nur für eine begrenzte Zeit. Zum anderen können Besitzerinnen oder Besitzer eines Renditeobjekts, d.h. einer an Dritte vermieteten Liegenschaft, einen Teil ihrer Zinsen weiterhin vom steuerbaren Einkommen abziehen.“

Degressive Abzugsfähigkeit über zehn Jahre

Der begrenzte Zeitraum für den Abzug von Hypothekarzinsen ist bereits bekannt: „Zehn Jahre bei degressivem Abzug über die gesamten zehn Jahre, d.h. eine Reduzierung des Abzugs um jährlich 10%. Der erste Abzug ist pro Jahr auf CHF 10’000 für Paare bzw. CHF 5’000 für alleinlebende Steuerpflichtige begrenzt.“

Für Renditeobjekte ist die Berechnung komplexer. „Hier wird eine sogenannte Drittelregel erforderlich sein: Zugrunde gelegt wird das Verhältnis zwischen dem Vermögenssteuerwert der Renditeliegenschaft und dem Gesamtvermögen. Die Zinsen werden dann im gleichen Verhältnis abzugsfähig sein. Beträgt das gesamte steuerbare Vermögen beispielsweise CHF 10 Mio., wovon CHF 4 Mio. auf ein Renditeobjekt entfallen, also 40% des Vermögens, können nur noch 40% der Schuldzinsen abgezogen werden.“

Lesen Sie auch : Einkäufe 2. Säule: Maximierung des Steuerabzugs | Lombard Odier

Sollte man angesichts dieser Änderungen seine Schulden jetzt tilgen? Thomas Wyss dazu: „Das macht vor dem Hintergrund der aktuell extrem tiefen Zinsen keinen Sinn. Die Kreditzinsen liegen allgemein bei rund 1%. Wenn man Finanzanlagen hat, ist es sehr wahrscheinlich, dass diese selbst nach Steuern mehr als 1% einbringen. Aus wirtschaftlicher Sicht lohnt es sich daher aktuell nicht, Schulden zu tilgen. Daher bin ich der Ansicht, dass all diejenigen, die zwischen Anlagen und Schuldentilgung wählen können, auf den Finanzmärkten investiert bleiben sollten.“

Unterhaltskosten und künftige Arbeiten

Eine weitere zentrale Frage sind die Unterhaltskosten. „Die Kosten für den Unterhalt von Renditeobjekten bleiben unverändert abzugsfähig. Im Gegensatz dazu können Unterhaltskosten für die Erst- oder Zweitliegenschaft ab dem Tag des Inkrafttretens der neuen Regelung nicht mehr abgezogen werden. Sind für die kommenden Jahre also Unterhaltsarbeiten am Eigenheim geplant, ist es grundsätzlich interessant, diese vorzuziehen, solange ein Abzug noch möglich ist.“

Energieeffizienz: teilweiser Abzug

Für Energiesparmassnahmen wird ein hybrides System eingeführt. „Die Abzugsmöglichkeiten werden nur im Bereich der direkten Bundessteuer gestrichen. Auf Kantons- und Gemeindeebene dürften sie weiterbestehen. Möchte man den vollen Abzug nutzen, sollte man solche Massnahmen ebenfalls vorziehen. Dies ist aber auch vom jeweiligen Kanton abhängig, in dem sich die Liegenschaft befindet. Ist diese beispielsweise im Kanton Genf, setzt sich ein Steuersatz von ungefähr 40% zu etwa 10% aus der direkten Bundessteuer und zu 30% aus Kantons- und Gemeindesteuern zusammen. Der grösste Teil des Abzugs betrifft also die Kantons- und Gemeindesteuern. In der Deutschschweiz ist das anders: Dort kann die Verteilung bei etwa 50/50 liegen. Die Beurteilung der Abzugsfähigkeit unterscheidet sich daher möglicherweise je nach Kanton.“

Für Energiespar-massnahmen wird ein hybrides System eingeführt

Zeitpunkt des Inkrafttretens noch unklar

Einen festen Zeitplan gibt es noch nicht. „Bisher wurde noch kein fester Termin genannt – voraussichtlich dürfte es Anfang 2028 sein; es ist aber auch von einem späteren Zeitpunkt die Rede. Das bedeutet, es bleiben noch mindestens zwei Jahre, um abzugsfähige Unterhaltsarbeiten durchzuführen.“

Die gesetzliche Grundlage steht aber fest. „Das Gesetz selbst, das die Abschaffung des Eigenmietwerts und das Ende der Abzüge regelt, ist eindeutig und wurde bereits verabschiedet. Unklar ist jedoch die zukünftige Besteuerung von Zweitliegenschaften, die von den Kantonen eingeführt werden kann, um die Verluste bei den Steuereinnahmen aufgrund der Abschaffung des Eigenmietwerts auszugleichen. Zu diesem Punkt hatten die kantonalen Gesetzgeber bisher noch keine Gelegenheit zur Stellungnahme; die Modalitäten wie zum Beispiel die Bemessungsgrundlage und der Steuersatz sind deshalb ebenfalls noch unklar.“

Bisher wurde noch kein fester Termin genannt – voraussichtlich dürfte es Anfang 2028 sein; es ist aber auch von einem späteren Zeitpunkt die Rede

Folgen für den Immobilienmarkt

Diese steuerrechtlichen Änderungen könnten auf längere Sicht Auswirkungen auf den Immobilienmarkt haben. „Weil der Steuereffekt wegfällt, könnten Käufer sich weniger für ältere Gebäude interessieren, die regelmässig hohe Kosten für den Unterhalt verursachen. Letztlich werden vor allem diejenigen von der neuen Regelung profitieren, die jetzt neue Immobilien bauen: Denn auf sie dürften in den nächsten 20 Jahren keine grösseren Unterhaltskosten zukommen.“

Welche Auswirkungen hat dies auf die Immobilienpreise und die Immobilienfonds in der Schweiz?

Fabio Simoncini

Senior Fund Analyst und Portfoliomanager, Immobilien

Bank Lombard Odier & Co AG

Insgesamt sind die Auswirkungen auf die Preise von Stockwerkeigentum und Einfamilienhäusern, die von ihren Eigentümerinnen und Eigentümern bewohnt werden, negativ. Durch die Abschaffung des Steuerabzugs für Renovierungsarbeiten verlieren Eigentümerinnen und Eigentümer einen wichtigen finanziellen Anreiz, um ihre Immobilien instand zu halten und zu verbessern. Der fehlende Anreiz beschleunigt unter Umständen die physische Wertminderung sowie den Marktwertverlust dieser Vermögenswerte. Das führt letztlich zu einem schwächeren Wiederverkaufsmarkt, höheren Preisnachlässen beim Verkauf und einem allgemeinen Wertverlust in einem wichtigen Immobiliensegment.

Dennoch darf man nicht vergessen, dass die Abstimmung auf Erst- und Zweitliegenschaften beschränkt war, die von ihren Eigentümern bewohnt werden. Mietobjekte oder Gewerbeimmobilien sind nicht betroffen. Es gibt daher keine Auswirkungen auf in der Schweiz notierte Immobilienfonds und noch viel weniger auf Gewerbeimmobilienfonds, denn Letztere halten lediglich Anlageimmobilien.

Hinweis: Zum Zeitpunkt der Veröffentlichung hat der Bund die Abschaffung des Eigenmietwerts bestätigt. Zudem hat er betont, dass die neuen Bestimmungen über Schuldzinsen zwei Ausnahmen umfassen: eine degressive Abzugsfähigkeit über zehn Jahre für Ersterwerber – anfängliche Obergrenze von CHF 10’000 für Paare und CHF 5’000 für Alleinstehende – und ein proportionaler Abzug für vermietete/verpachtete Liegenschaften. Die Umsetzung auf kantonaler Ebene der Sondersteuer auf Zweitliegenschaften muss noch präzisiert werden – Bemessungsgrundlage, Satz, Modalitäten. Das Datum des Inkrafttretens wird in Kürze vom Bundesrat festgelegt.

teilen.