Le 28 septembre 2025, la Suisse a tourné une page fiscale : la valeur locative des logements occupés par leur propriétaire vit ses derniers jours. En contrepartie, les cantons pourront instaurer un impôt immobilier sur les résidences secondaires utilisées à titre personnel. Entre fin de nombreuses déductions, exceptions ciblées pour les intérêts passifs et calendrier d’application encore flou, les propriétaires s’interrogent sur les conséquences concrètes Samuel Meylan, responsable du conseil patrimonial suisse chez Lombard Odier, clarifie les principaux enjeux de cette évolution.

La fin d’un système de déductions

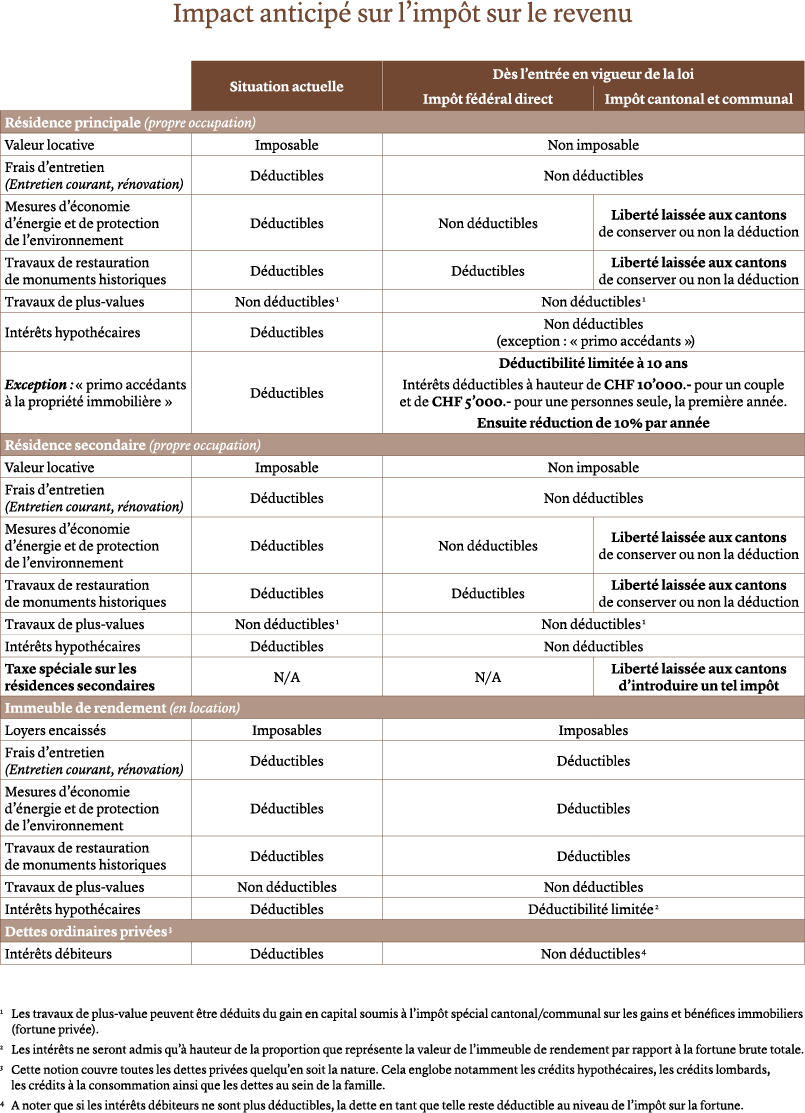

Rappelons tout d’abord que jusqu’à présent, la situation était la suivante : pour la résidence principale et la résidence secondaire, on tient compte d’une valeur locative,

c’est-à-dire d’un revenu théorique pour l’usage de son propre immeuble. Ce système permet, en contrepartie, un certain nombre de déductions : celles des intérêts passifs, des frais d’entretien des immeubles, et des mesures visant à économiser l’énergie.

Avec la suppression de la valeur locative, ces déductions disparaissent en grande partie. « En fait, toutes les déductions auxquelles nous avions droit jusqu’à aujourd’hui vont disparaître, précise d’emblée Samuel Meylan. S’agissant des frais d’entretien d’immeubles, ils ne seront plus déductibles ; les mesures d’économies d’énergie ne seront déductibles que partiellement. La déduction des intérêts passifs va pratiquement disparaître. »

Toutes les déductions auxquelles nous avions droit jusqu’à aujourd’hui vont disparaître

Dettes et intérêts : un nouveau cadre

Concernant les dettes, Samuel Meylan précise encore : « Pour l’impôt sur la fortune, les dettes resteront déductibles : on restera imposé sur sa fortune nette. En revanche, les intérêts passifs, qu’il s’agisse d’intérêts hypothécaires, de crédit lombard, de prêt familial ou de crédit à la consommation, ne seront plus déductibles. »

Deux exceptions subsistent néanmoins. « La première : les intérêts passifs liés à la première acquisition d’une résidence principale restent déductibles, mais pendant une période limitée. Par ailleurs, on pourra partiellement déduire des intérêts lorsque l’on possède un immeuble de rendement, c’est-à-dire un immeuble loué à des tiers. »

Une déduction dégressive sur dix ans

Cette période limitée est déjà connue : «10 ans, avec une déductibilité dégressive tout au long de ces 10 ans, c’est-à-dire une réduction de 10% de la déduction chaque année. La première déduction est limitée à 10 000 fr. pour un couple et 5 000 fr. pour une personne imposée seule. »

Pour les immeubles de rendement, le calcul sera plus complexe. « En fait, il va falloir poser une règle de trois : on regardera la proportion que représente l’immeuble de rendement par rapport à la fortune totale, et les intérêts seront déductibles dans cette même proportion. Voici un exemple : si j’ai un patrimoine de 10 millions de francs, dont 4 millions en immeuble de rendement (soit 40% de mon patrimoine), je ne déduirai plus que 40% de mes intérêts passifs. »

Lire aussi : Rachats du 2ème pilier : maximisez votre déduction fiscale en Suisse

Face à ces changements, faut-il rembourser ses dettes ? Samuel Meylan tranche : « Aujourd’hui, les taux d’intérêt étant extrêmement faibles, je ne crois pas. On emprunte globalement et de manière générale à 1%. Si l’on a des actifs financiers investis, il est plus que probable qu’ils rapportent, même après impôt, plus de 1%. Sur le plan économique, cela ne fait donc pas de sens de rembourser ses dettes actuellement. Je pense donc que, pour celles et ceux qui peuvent arbitrer entre actifs investis et remboursement de dettes, ils resteront investis sur les marchés financiers. »

Frais d’entretien et travaux à anticiper

La question des frais d’entretien reste elle aussi centrale. « Les frais d’entretien liés à des immeubles de rendement resteront déductibles, comme aujourd’hui. En revanche, les frais d’entretien ne seront plus déductibles ni pour la résidence principale ni pour la résidence secondaire dès l’entrée en vigueur. Il y a donc un intérêt, si l’on a des frais d’entretien à programmer dans les années à venir, à anticiper afin de pouvoir les déduire tant que c’est possible. »

Pour les mesures d’économie d’énergie, le système sera hybride

Economies d’énergie : une déduction partielle

Pour les mesures d’économie d’énergie, le système sera hybride. « La déduction disparaîtra uniquement au niveau de l’impôt fédéral direct et devrait rester au niveau de l’impôt cantonal et communal. Mais, si on veut la déduction pleine, il faut anticiper. Cela dépendra aussi du canton du lieu de situation de l’immeuble. Si l’on est dans le canton de Genève, sur environ 40% d’impôts, environ 10% sont liés à l’impôt fédéral direct et 30% à l’impôt cantonal et communal. L’essentiel de la déduction est donc cantonal et communal. C’est très différent en Suisse alémanique, où la répartition peut être plus proche de 50/50. On aura donc possiblement une approche différente par canton. »

Aujourd’hui, la date n’est pas confirmée ; vraisemblablement 2028, et certains évoquent même un peu plus tard

Une entrée en vigueur encore floue

Quant au calendrier, rien n’est figé. « Aujourd’hui, la date n’est pas confirmée ; vraisemblablement 2028, et certains évoquent même un peu plus tard. Cela veut dire que nous aurons au minimum deux ans devant nous pour effectuer les travaux déductibles. »

La base légale, elle, est fixée. « La loi elle-même, liée à la suppression de la valeur locative et à la fin des déductions, est claire et votée. Ce qui n’est actuellement pas encore clarifié, cependant, c’est la taxe sur les résidences secondaires que les cantons peuvent introduire pour compenser les pertes liées à la fin de la valeur locative. Là-dessus, à ce stade, les législateurs cantonaux n’ont pas encore eu l’occasion de débattre ; on ignore encore des modalités telles que l’assiette et le taux. »

Les grands gagnants de cette nouvelle règle, en fin de compte, sont ceux qui construisent aujourd’hui des immeubles neufs : pendant vingt ans, ils ne devraient pas avoir à engager de frais d’entretien significatifs

Conséquences sur le marché immobilier

A plus long terme, ce bouleversement fiscal pourrait avoir un impact sur le marché immobilier. « Les immeubles anciens qui nécessitent régulièrement des frais d’entretien conséquents pourraient attirer moins d’acheteurs, puisqu’il n’y aura plus l’effet fiscal. Les grands gagnants de cette nouvelle règle, en fin de compte, sont ceux qui construisent aujourd’hui des immeubles neufs : pendant vingt ans, ils ne devraient pas avoir à engager de frais d’entretien significatifs. »

Quel impact sur les prix du marché immobilier et les fonds immobiliers en Suisse ?

Fabio Simoncini

Analyste Senior et Gérant de portefeuilles, Immobilier

Banque Lombard Odier & Cie SA

Dans l’ensemble, l’impact sur les prix des logements en copropriété et des propriétés privées occupées par leur propriétaire sera négatif. En supprimant les déductions fiscales pour les travaux de rénovation, les propriétaires perdraient un incitatif financier clé pour entretenir et améliorer leurs biens. Cette désincitation risque d’accélérer la dépréciation physique et de marché de ces actifs, ce qui entraînerait à terme un marché de la revente plus faible, des remises plus importantes au moment de la vente, et une érosion générale de la valeur dans un segment significatif du parc immobilier.Cependant, il est important de noter que le vote a été limité aux résidences principales et secondaires occupées par leur propriétaire et n’a pas affecté les propriétés locatives ou l’immobilier commercial. Il n’a donc aucun impact sur les fonds immobiliers cotés en Suisse, et encore moins sur les fonds commerciaux, car ces derniers ne détiennent que des biens d’investissement.

NB: Au moment de la publication, la Confédération confirme la suppression de la valeur locative et précise que le nouveau cadre sur les intérêts passifs comporte deux exceptions: une déduction dégressive sur dix ans pour les primo-acquéreurs (plafond initial 10 000 fr. pour un couple, 5 000 fr. pour une personne seule) et une déduction proportionnelle pour les biens effectivement loués/affermés. La mise en œuvre cantonale de l’impôt spécial sur les résidences secondaires reste à définir (assiette, taux, modalités). La date effective d’entrée en vigueur sera prochainement fixée par le Conseil fédéral.

partager.