Lorsque vous visitez notre Site, des informations peuvent être stockées ou récupérées sur votre dispositif, principalement sous forme de cookies. Nous utilisons des cookies nécessaires au bon fonctionnement du Site, ainsi que des cookies statistiques et marketing pour mesurer l’audience et personnaliser notre contenu. Nous faisons appel à Google pour les cookies statistiques et marketing, afin de mesurer la performance du site et diffuser des publicités pertinentes. Pour plus d’information, nous vous renvoyons également à la Politique Google Responsabilité des données d'entreprise.

Dans ce Centre des Cookies, vous pouvez définir vos choix en matière d’utilisation des cookies : accepter ou refuser certaines catégories, tout accepter ou tout refuser. Pour obtenir des informations détaillées sur l’ensemble des cookies utilisés parmi ces 3 catégories, veuillez consulter notre politique en matière de cookies.

Veuillez noter que le blocage de certains cookies peut affecter votre expérience et les services proposés.

Cookies nécessaires - Toujours actif

Les cookies nécessaires contribuent au bon fonctionnement du site en activant des fonctionnalités essentielles comme la navigation et l’accès aux zones sécurisées. Ils ne peuvent pas être désactivés dans nos systèmes.

Cookies statistiques

Les cookies statistiques nous aident à comprendre comment les visiteurs interagissent avec notre site en collectant et en communiquant des informations sur la navigation. Ils permettent d’identifier les pages les plus et les moins consultées et d’améliorer la performance globale du site.

En activant cette catégorie de cookies, vous permettez à Lombard Odier d’utiliser les services de Google pour mesurer l’audience et l’utilisation du Site.

Cookies marketing

Les cookies marketing sont utilisés pour diffuser des publicités pertinentes et mesurer la performance des campagnes. Si vous choisissez de ne pas activer ces cookies, vous continuerez à voir des publicités, mais elles seront moins adaptées à vos centres d’intérêt.

Choisissez dans quel but nous pouvons collecter et utiliser vos données au moyen des produits Google :

Stockage utilisateur : pour permettre techniquement les fonctionnalités publicitaires.

Données utilisateur pour la publicité : pour permettre l’optimisation de nos campagnes publicitaires

Personnalisation des publicités : pour adapter les publicités à vos intérêts.

Globalement, la réouverture du détroit d'Ormuz se déroule comme prévu. Les inquiétudes du marché se portent désormais sur une surabondance imminente de l'offre pétrolière

Avec le retour des capacités de production, l'offre de pétrole dépassera probablement la demande, mais la reconstitution des réserves stratégiques des pays devrait contribuer à soutenir les cours

La demande de pétrole est plus élastique qu'on ne le pensait. L'instrumentalisation du détroit d'Ormuz par l'Iran va accélérer les efforts afin de diversifier les approvisionnements au niveau mondial, tandis qu'une OPEP affaiblie pourrait accentuer la volatilité des prix du pétrole dans les années à venir

Pour les entreprises actives dans le secteur de l’énergie, la fenêtre d’opportunité permettant de tirer parti de la hausse des prix a été de courte durée.

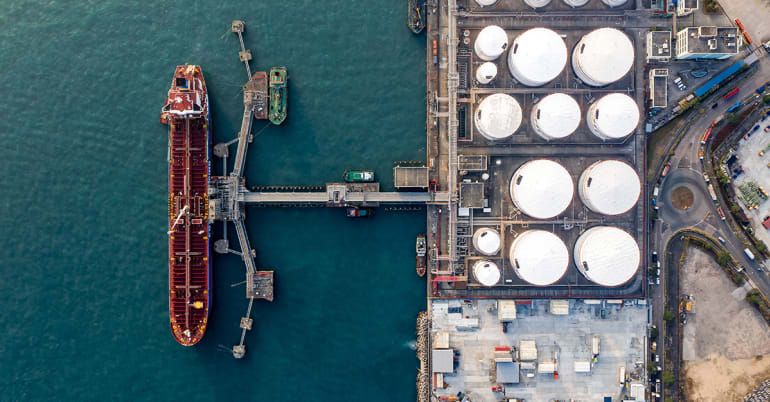

Cet été, alors que l'attention se porte sur le détroit d'Ormuz, la demande chinoise de pétrole brut pourrait s'avérer déterminante pour les cours. Nous analysons les changements survenus sur les marchés de l'énergie en réponse au conflit au Moyen-Orient et l'évolution possible de la dynamique des prix.

Deux semaines après la signature du protocole d’accord entre les États-Unis et l'Iran, les cours du Brent sont retournés à leurs niveaux d'avant le conflit, juste au-dessus d’USD 70 le baril. Globalement, la réouverture du détroit d'Ormuz se déroule comme nous l’avions prévu, avec un retour progressif des flux antérieurs. Les navires immobilisés quittent le détroit, même si le déminage des canaux principaux pourrait encore prendre plusieurs semaines, tout comme le rétablissement du trafic de pétroliers à son niveau d’avant-guerre.

Point crucial : en l'absence de dommages structurels majeurs aux infrastructures pétrolières, de nombreux producteurs de la région peuvent rapidement reprendre leur production. Ensemble, l'Arabie saoudite et les Émirats arabes unis disposaient, avant le conflit, de 2 à 3 millions de barils par jour de capacités de production excédentaires. Nous prévoyons une augmentation de leur production dans les semaines à venir, à mesure que davantage de capacités de transport maritime seront disponibles. Nous anticipons également le retour des approvisionnements iraniens et irakiens dans les prochains mois.

S'inscrire à la newsletter

Retour à une surabondance de pétrole ?

Les craintes d'une surabondance imminente de pétrole ont remplacé les inquiétudes suscitées par un risque de pénuries au plus fort des hostilités au Moyen-Orient. Avant le début du conflit en février, le marché mondial du pétrole était excédentaire. Aujourd'hui, une reprise rapide de la production risque de coïncider avec un recul de la demande, les pays ayant trouvé des solutions pour réduire leur dépendance au pétrole.

Les craintes d'une surabondance imminente de pétrole ont remplacé les inquiétudes suscitées par un risque de pénuries au plus fort des hostilités au Moyen-Orient

À notre avis, la réalité est plus nuancée. Dans les mois à venir, beaucoup dépendra des initiatives prises par la Chine. Durant le conflit, la deuxième économie mondiale a réduit ses importations de pétrole de quelque 5 millions de barils par jour. L'activité économique a fortement ralenti en avril et mai.

La Chine a constitué des stocks de pétrole dans les mois et les années précédant le conflit. En outre, elle aurait largement misé sur l'évolution de la consommation et le contrôle des exportations de pétrole pour maintenir cette marge de sécurité face aux risques géopolitiques. Toutefois, si les données relatives aux réserves pétrolières américaines sont abondantes, celles concernant les réserves chinoises le sont beaucoup moins.

Désormais, la trajectoire à court terme des cours du pétrole dépend moins des mécanismes liés à l'ouverture du détroit d'Ormuz que de la demande chinoise. Si le pays commence à accroître ses importations malgré des prix proches des niveaux actuels, voire supérieurs, cela indiquera que son économie doit reconstituer ses stocks, ce qui pourrait porter le cours du pétrole bien au-delà d’USD 80 le baril dans les prochains mois. En revanche, si la Chine ne revient pas sur le marché, les opérateurs en concluront que la flexibilité de sa demande est bien réelle et le cours du pétrole pourrait continuer de baisser.

Désormais, la trajectoire à court terme des cours du pétrole dépend moins des mécanismes liés à l'ouverture du détroit d'Ormuz que de la demande chinoise

Une demande de pétrole plus élastique

À plus long terme, les répercussions du conflit sur les marchés de l'énergie seront profondes. Le premier enseignement à tirer, et le plus important, est que la demande de pétrole est beaucoup plus élastique qu'on ne le pensait. Pour être clair, l'impact de ce choc énergétique a été largement absorbé par les grandes économies développées, qui disposaient d'importantes réserves de pétrole. L'épuisement rapide des réserves américaines, au moment où le pays s'apprêtait à entrer dans la saison estivale des grands déplacements, a probablement exercé une influence sur la volonté de conclure un accord avec l'Iran.

Les comportements des ménages et des entreprises ont également évolué : les premiers en changeant de mode de transport, en développant le recours au télétravail ou, dans certains marchés émergents, en remplaçant les cuisinières à fioul par des cuisinières électriques. Le transport maritime et aérien a ralenti à l'échelle mondiale, et l'industrie pétrochimique est passée du pétrole au gaz naturel pour la fabrication des plastiques, soutenue par la surcapacité actuelle du secteur chimique. Nous estimons que le conflit a réduit la demande mondiale de pétrole d'environ 5%, et que cette perte ne se sera pas intégralement récupérée. Une certaine flexibilité apparaît également dans la fixation des prix. Cette semaine, l'Arabie saoudite a abaissé son prix de vente officiel dans des proportions inédites depuis six ans. Autrement dit, Saudi Aramco, la première compagnie pétrolière au monde, est revenue sur la hausse décidée au début du conflit et propose désormais son pétrole brut avec une légère décote par rapport aux cours de référence internationaux.

La demande de pétrole est beaucoup plus élastique qu'on ne le pensait

Deuxième enseignement, lié au premier : il faudra sans doute un choc majeur pour porter le cours du Brent au-dessus d’USD 100 le baril. Avant le conflit, les économistes modélisant un choc énergétique majeur auraient pu envisager un pic du cours du pétrole à USD 150 le baril, voire plus. Or, alors que l'Agence internationale de l'énergie a averti que ce conflit menaçait de provoquer la « pire crise énergétique de l'histoire », ses répercussions macroéconomiques se sont jusqu'à présent avérées gérables. Elles ont justifié nos prévisions d'un cours moyen du pétrole d’USD 90 le baril pour les six mois écoulés depuis le début du conflit, ainsi que notre anticipation d'un impact limité sur la croissance et l'inflation sous-jacente dans les principales économies.

Réduire la dépendance au détroit d'Ormuz

La troisième conclusion que nous pouvons tirer est que l'utilisation du détroit d'Ormuz par l'Iran comme arme de guerre économique accélérera les efforts mondiaux de diversification pour s'en affranchir. Actuellement, la menace d'attaques iraniennes, de restrictions de transit ou de péages dans le détroit a probablement engendré une prime de quelques dollars sur le cours mondial du pétrole. Cependant, comme la Russie l'a constaté à partir de 2022, l’utilisation de ses approvisionnements énergétiques comme moyen de pression. En l’occurrence, la réduction des livraisons de gaz naturel par gazoduc vers l’Europe, est devenue moins efficace avec le temps.

À l'échelle mondiale, la menace qui plane sur le détroit d’Hormuz incitera les pays à investir davantage dans la sécurité énergétique, les sources d'approvisionnement alternatives et les énergies renouvelables. Au cours du conflit, l’Arabie saoudite a porté à pleine capacité les flux de son oléoduc Est-Ouest. Les Émirats arabes unis fonctionnent au-delà de leur capacité maximale via leur voie de contournement de Fujairah et ont exprimé le souhait de ne plus dépendre du tout du détroit à l'avenir, ce qui nécessitera d'importants investissements dans les infrastructures. La hausse des prix du pétrole a incité d'autres producteurs, notamment dans le secteur du schiste américain, en Argentine et au Brésil, à maximiser leur production, même si leur flexibilité à court terme reste limitée.

Déclin de l’OPEP

Le conflit implique également une nouvelle perte d'influence pour l'Organisation des pays exportateurs de pétrole (OPEP), ce qui pourrait accentuer la volatilité des prix. Le retrait des Émirats arabes unis de l'OPEP le 1er mai 2026 pourrait potentiellement augmenter l'offre mondiale de pétrole de 1% à court terme et de 1 à 2% supplémentaires d'ici 2030. L'Irak fait désormais pression sur l'OPEP pour qu'elle relève ses quotas de production. Un affaiblissement de l'OPEP réduit l'incitation de l'Arabie saoudite à modérer sa production et les producteurs pourraient être tentés de déclencher des guerres des prix pour gagner des parts de marché. Parallèlement, l'offre de pétrole hors OPEP augmente rapidement, avec de nouveaux projets prévus aux États-Unis, en Guyane et au Brésil.

Le conflit implique également une nouvelle perte d'influence pour l’OPEP, ce qui pourrait accentuer la volatilité des prix

Pourtant, tout comme les prix du pétrole n'ont pas atteint les prévisions les plus catastrophiques pendant le conflit, rien ne laisse présager leur chute brutale aujourd'hui. Pendant la guerre, nous estimons qu'environ cinq millions de barils par jour ont été prélevés des stocks des pays de l'OCDE, soit environ 5% de l'offre mondiale. Il faudra des années pour reconstituer ces réserves, ce qui apporte un certain soutien structurel aux prix du pétrole.

Pour les entreprises énergétiques, la fenêtre d’opportunité permettant de tirer parti de la hausse des prix a été de courte durée. Les valorisations des principales sociétés pétrolières et gazières n'ont pas progressé de manière significative pendant le conflit, les investisseurs estimant que la hausse des profits était temporaire. De plus, les cours du pétrole semblant désormais plafonner sous les USD 100 le baril, les gains supplémentaires apparaissent limités. Nous identifions quelques opportunités ciblées pour les sociétés de services pétroliers afin de réparer les dommages causés par le conflit au Moyen-Orient, tandis que les réductions structurelles de capacité et les attaques ukrainiennes contre les raffineries russes soutiennent les marges du secteur du raffinage. Cependant, à mesure que la capacité de production pétrolière se rétablit et que les prix se normalisent, nous constatons des opportunités plus intéressantes dans d'autres secteurs du marché boursier, comme la finance, les services publics et la santé.

Le présent document de marketing a été préparé par Banque Lombard Odier & Cie SA (ci-après « Lombard Odier »).

Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait interdite, et ne s’adresse pas aux personnes ou entités auxquelles il serait illégal d’adresser un tel document de marketing. En savoir plus.

partager.